Odpowiedź na pytanie, czy garaż wlicza się do powierzchni użytkowej, jest złożona i zawsze brzmi: "to zależy". Nie istnieje jedna, uniwersalna definicja powierzchni użytkowej, która obowiązywałaby we wszystkich sytuacjach. To, w jaki sposób garaż zostanie potraktowany, zależy od celu, dla którego powierzchnię mierzymy czy jest to cel podatkowy, budowlany, czy też związany z obrotem nieruchomościami. Zrozumienie tych różnic jest kluczowe, aby uniknąć nieporozumień i potencjalnych kosztów. W tym artykule przyjrzymy się bliżej tym kontekstom, aby rozjaśnić, jak status garażu wpływa na podatek od nieruchomości, jego wartość rynkową oraz kwestie związane z dokumentacją budowlaną.

Garaż a powierzchnia użytkowa: Dlaczego jedna odpowiedź to za mało?

Jak już wspomniałem, proste "tak" lub "nie" nie oddaje złożoności zagadnienia. W Polsce nie ma jednej, uniwersalnej definicji "powierzchni użytkowej", która byłaby stosowana we wszystkich przypadkach. Dlatego tak ważne jest, abyśmy rozróżnili trzy kluczowe konteksty, w których powierzchnia nieruchomości jest obliczana: kontekst podatkowy, kontekst budowlano-rynkowy oraz kontekst związany z obrotem nieruchomościami. Każdy z tych obszarów może operować na nieco innych zasadach, co prowadzi do sytuacji, w której powierzchnia podana w akcie notarialnym lub przez dewelopera może różnić się od tej, która stanowi podstawę do naliczenia podatku od nieruchomości. Zrozumienie tych niuansów pozwoli nam lepiej poruszać się w świecie dokumentacji nieruchomości i uniknąć kosztownych błędów.

Powierzchnia użytkowa dla celów podatkowych – czyli ile zapłacisz gminie?

Kiedy mówimy o podatku od nieruchomości, kluczowym dokumentem jest Ustawa o podatkach i opłatach lokalnych. Zgodnie z jej zapisami, powierzchnię użytkową definiuje się jako powierzchnię mierzoną po wewnętrznej długości ścian na wszystkich kondygnacjach. Wyjątkiem są klatki schodowe i szyby dźwigowe. Co istotne dla posiadaczy garaży, ustawa traktuje jako kondygnację również garaże podziemne, piwnice oraz poddasza użytkowe. To właśnie ta definicja stanowi podstawę do naliczania zobowiązań wobec gminy.

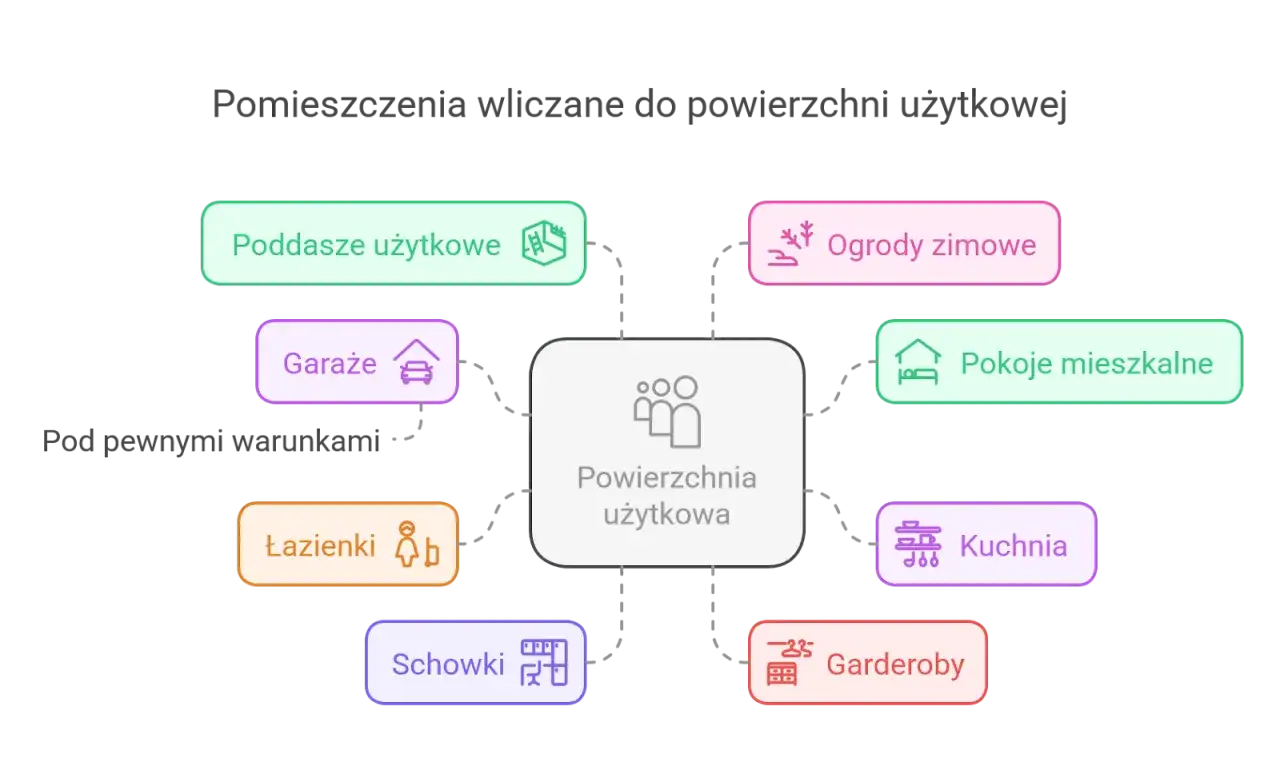

Sposób traktowania garażu w kontekście podatkowym zależy od jego lokalizacji i statusu:

- Garaż w bryle budynku: Jeśli garaż jest integralną częścią budynku mieszkalnego czy to w domu jednorodzinnym, czy jako część hali garażowej w bloku mieszkalnym jest opodatkowany według niższej stawki. Jest to stawka właściwa dla budynków mieszkalnych. W 2026 roku maksymalna stawka dla budynków mieszkalnych ma wynosić 1,25 zł za 1 m².

- Garaż wolnostojący: Sytuacja wygląda inaczej, gdy garaż stanowi osobny budynek. W takim przypadku jest on traktowany jako "budynek pozostały" i podlega znacznie wyższej stawce podatkowej. W 2026 roku maksymalna stawka dla takich budynków ma wynieść około 11,99 zł - 12,00 zł za 1 m². Różnica jest zatem znacząca.

- Garaż podziemny w bloku: Jak wspomniałem, garaż podziemny w budynku wielorodzinnym jest traktowany jako kondygnacja i podlega stawce właściwej dla budynków mieszkalnych, o ile jest częścią tego budynku.

- Skosy i wysokość garażu: Ustawa precyzuje również zasady wliczania powierzchni w zależności od wysokości pomieszczenia. Powierzchnię pomieszczeń o wysokości od 1,40 m do 2,20 m wlicza się w 50%. Natomiast powierzchnie poniżej 1,40 m pomija się całkowicie. Dotyczy to również garaży, jeśli ich wysokość jest ograniczona.

Powierzchnia użytkowa w budownictwie – co mierzy deweloper i architekt?

W świecie projektowania, budownictwa i przy sprzedaży nieruchomości przez deweloperów, kluczową rolę odgrywają Polskie Normy, a w szczególności norma PN-ISO 9836. To właśnie ona jest podstawą do obliczania powierzchni w dokumentacji technicznej i ofertach. Sposób traktowania garażu w ramach tej normy ewoluował na przestrzeni lat, a kluczowe są tu dwie wersje:

- Starsza norma PN-ISO 9836:1997: Zgodnie z tą wersją normy, która przez wiele lat była powszechnie stosowana, garaż, traktowany jako pomieszczenie pomocnicze lub techniczne, był zazwyczaj wliczany do powierzchni użytkowej. Oznacza to, że metraż podawany w starszych dokumentacjach mógł uwzględniać powierzchnię garażu.

- Nowa norma PN-ISO 9836:2015-12: Ta nowsza wersja normy, która jest obecnie zalecana do stosowania, wprowadziła istotne zmiany. Co do zasady, nie wlicza ona powierzchni garażu do powierzchni użytkowej, nawet jeśli garaż znajduje się w bryle budynku. W nowej klasyfikacji garaż jest zazwyczaj określany jako powierzchnia techniczna lub usługowa.

Ta różnica w podejściu jest niezwykle ważna. Powierzchnia użytkowa podana w projekcie budowlanym lub w ofercie dewelopera, obliczona według nowszej normy PN-ISO 9836:2015-12, może być zatem inna niż powierzchnia, od której gmina naliczy podatek od nieruchomości (obliczona według ustawy). Według danych Uarchitekta.pl, nowa norma PN-ISO 9836:2015-12 wprowadziła znaczące zmiany w sposobie klasyfikacji powierzchni garażowych. Ta rozbieżność może być źródłem nieporozumień, dlatego zawsze warto sprawdzić, na jakiej podstawie dokonano pomiaru.

Praktyczny poradnik: Jak ustalić status swojego garażu krok po kroku?

- Krok 1: Sprawdź księgę wieczystą: Pierwszym i fundamentalnym krokiem jest weryfikacja księgi wieczystej Twojej nieruchomości. Sprawdź, czy garaż jest częścią Twojego lokalu mieszkalnego (np. jako udział w hali garażowej) czy też stanowi odrębną nieruchomość. Ten status prawny ma bezpośrednie przełożenie na jego traktowanie w kontekście podatkowym i rynkowym.

- Krok 2: Zidentyfikuj cel obliczeń: Zastanów się, do czego potrzebujesz informacji o powierzchni. Czy jest to cel podatkowy (np. wypełnienie deklaracji PIT lub CIT, zgłoszenie do urzędu gminy)? Czy może cel rynkowy lub transakcyjny (np. sprzedaż nieruchomości, wycena przez rzeczoznawcę)? Jasne określenie celu pomoże Ci wybrać odpowiednią metodologię obliczeń.

- Krok 3: Przeanalizuj dokumentację projektową: Jeśli posiadasz dokumentację projektową budynku lub prospekt informacyjny od dewelopera, poszukaj informacji o zastosowanej normie pomiarowej. Zazwyczaj podana jest tam informacja, czy zastosowano normę PN-ISO 9836:1997 czy nowszą PN-ISO 9836:2015-12. Ta wiedza pozwoli Ci zrozumieć, dlaczego metraż podany w dokumentacji może różnić się od tego, który będzie podstawą do naliczenia podatku.

Podsumowanie: Najważniejsze różnice, o których musisz pamiętać

Aby podsumować, kluczowe różnice w traktowaniu powierzchni garażu wynikają z odmiennych podstaw prawnych i norm, które stosujemy w zależności od celu obliczeń. Jak podkreśla Uarchitekta.pl, świadomość tych różnic jest kluczowa dla każdego właściciela nieruchomości.

| Cel obliczeń | Podstawa prawna/norma | Jak traktowany jest garaż |

|---|---|---|

| Podatek od nieruchomości | Ustawa o podatkach i opłatach lokalnych | Wliczany do powierzchni użytkowej (jeśli w bryle budynku mieszkalnego niższa stawka; jeśli wolnostojący wyższa stawka). Powierzchnie o wysokości 1,40-2,20 m liczone w 50%, poniżej 1,40 m pomijane. |

| Budownictwo, rynek (nowe normy) | Norma PN-ISO 9836:2015-12 | Co do zasady nie wliczany do powierzchni użytkowej; traktowany jako powierzchnia techniczna lub usługowa. |

| Budownictwo, rynek (starsze normy) | Norma PN-ISO 9836:1997 | Zazwyczaj wliczany do powierzchni użytkowej jako pomieszczenie pomocnicze/techniczne. |

Zawsze weryfikuj podstawę prawną lub normę, na której opierają się obliczenia powierzchni. Tylko w ten sposób unikniesz błędów, które mogą mieć realne konsekwencje finansowe lub prawne.